Beste cryptosavings en DeFi platforms vergeleken: najaar 2020

In de afgelopen maanden ben ik begonnen met investeren via, wat ik zelf maar even, crypto lending noem. Sommige sites noemen het 'interest accounts' of 'crypto saving' en er komen (natuurlijk) nog diverse andere termen voor naar voren. Het kan best complex zijn om deze sites met elkaar te vergelijken. Daarom heb ik een lijstje opgesteld met verschillende bedrijven en apps die dit mogelijk maken. Daarnaast heb ik ook de features en de voor- en nadelen van deze sites op dit moment zijn. Dit overzicht is nadrukkelijk geen advies. Het samengestelde lijstje is ook niet uitputtend.

Om te kunnen volgen waar hoe dit precies in elkaar steekt is het noodzakelijk om wat dieper op de materie in te gaan. Mocht je de materie al kennen kun je onderaan deze pagina kan je mijn vergelijk vinden. Hier volgt echter wat uitleg over het hoe en het wat van deze producten en de overkoepelende termen voor de achterliggende techniek: DeFi.

Kort: wat is DeFi eigenlijk

DeFi is in mijn ogen samen te vatten als financiele dienstverlening zonder centraal instituut (bijv. bank). Concreet kun je lenen en uitlenen zonder tussenkomst van een instelling. Hoewel dit de nodige risico's met zich meebrengt kan het interessante rendementen opleveren. (#geenbeleggingsadvies). Inmiddels zijn hier weer diverse aanvullingen en toevoegingen op gekomen. Ik hoop daar in een later artikel wat dieper op in te gaan. Met name de liquidity pool techniek van curve.fi en yearn.finance zijn kandidaten om verder uit te diepen.

Diverse vormen van DeFi

Binnen de markt zijn er aantal belangrijke verschillen tussen de aanbieders. Deze verschillen manifesteren zich primair op twee dimensies. In mijn ogen is dat enerzijds de asset waarmee je investeert en anderzijds of je een distributed app gebruikt of een bedrijf om te investeren.

Welke asset? Fiat, stable of crypto

De eerste dimensie waarop aanbieders verschillen is welke asset je investeert. Toegankelijke aanbieders maken het mogelijk om je fiat (dat wil zeggen, euro, dollar of roebel) uit te lenen. Aan de andere zijde van het spectrum staat het uitlenen van je crypto zelf (ethereum, btc, chainlink etc.). Crypto zou geen crypto zijn als er niet ook nog diverse mengvormen zijn. Veel mensen zijn wellicht bekend met Tether (USDT) een cryptotoken dat 1:1 gekoppeld is aan de dollar. Het uitlenen in een bepaalde denominatie brengt bepaalde vormen van risico met zich mee. Het is daarom van groot belang om hierin een bewuste keuze te maken. Bovendien is het ook belangrijk te realiseren dat niet alle aanbieders alle assets ondersteunen. Zelfs bitcoin is niet universeel, aangezien je op de gedecentraliseerde applicaties doorgaans enkel tokens aan kunt bieden.

Risico's en overwegingen

Als je assets uitleent in de vorm van crypto dan ben je blootgesteld aan de risico's die de fluctuatie in waarde van de asset die je aanbiedt. Het is natuurlijk flauw om op te merken, maar in zekere zin geldt dit ook voor euro's en dollars. Zij het dat deze in de praktijk minder fluctueren. Los van het systeemrisico dat iedere asset met- zich meebrengt hebben crypto en stable coins een aanvullend technisch risico. Simpel gezegd, als er iets mis is met de code, ben je aan de beurt. Daarnaast lijkt het er op dat crypto zelf doorgaans lagere rentepercentage's oplevert dan stablecoins of fiat.

Bedrijf of app? Centraal vs. decentraal

De tweede dimensie van verschil is de keuze tussen het inzetten van een bedrijf (gecentraliseerd) of het gebruik van een gedecentraliseerd app. Deze categorie apps wordt met allerlei verschillende termen aangeduid. In mijn ogen is gedecentraliseerde app de juiste, maar ze worden ook wel dapps, smart contracts, dao's en liquidity pools genoemd. De keuze tussen bedrijf of app is van groot belang. Want ook hier geldt hetzelfde; iedere vorm brengt een concrete set aan risico's, voor- en nadelen met zich mee. Nu kan ik mij voorstellen dat je je afvraagt hoe een gedecentraliseerde app er precies uitziet. Zonder in details te treden denk ik dat je voor kunt stellen dat een financiële markt compleet te automatiseren is. Vraag (leningen) en aanbod (vermogen) vergelijk je continue automatisch met elkaar. Via een aantal berekeningen rolt daar continu een rentepercentage uit. In ruil voor deze rente kan je via zo'n app volautomatisch je geld uitlenen aan gebruikers die geld willen lenen. Belangrijk punt daarbij is dat gebruikers die assets willen lenen hiervoor wel een onderpand bij de aanbieder moeten stallen.

Risico's en overwegingen

Ook de keuze tussen de aanbieders brengt een afweging in risico met zich mee. Van gecentraliseerde aanbieders (bedrijven) kan je je afvragen of zij ter goeder trouw zijn en wat er met je crypto gebeurd wanneer ze failliet gaan. Het vervelende is echter, dat wanneer je fiat in wilt zetten zij de enige optie zijn. Bij gedecentraliseerde aanbieders is de zorg natuurlijk weer of de code achter de applicatie in orde is. Als je technisch onderlegd bent is dit zelf te controleren. Als dit niet het geval is kun je het best kiezen voor een applicatie die zichzelf al bewezen heeft. Tot slot moet gezegd worden dat het goed gebruik van de app simpelweg minder makkelijk is en er daardoor gemakkelijker dingen fout gaan.

Transactiekosten

Hoewel je bij een gedecentraliseerde aanbieder wat meer grip op je assets hebt. Is er een belangrijk ding wat je niet over het hoofd moet zien. Alle gedecentraliseerde aanbieders die ik bekeken heb draaien op de ETH blockchain. Zoals sommige van jullie misschien weten, moet je om transacties op deze applicaties te kunnen doen transactiekosten betalen. Nu denk je misschien dat dit wel mee zal vallen, maar int tijden van drukte kan dit aardig oplopen. In uitzonderlijke situaties kan je zomaar 100 euro moeten betalen voor een spoedige afhandeling van je transactie. Het moet wel gezegd worden dat dit vaste kosten zijn. 10 euro erop zetten kost hetzelfde als een miljoen. Wellicht is dit ook een van de voordelen die gecentraliseerde aanbieders uit kunnen buiten. Door transacties te bundelen kun je makkelijker de transactiekosten behappen en daar dus je voordeel mee doen.

Realtime vs daily / weekly / monthly accrueing interest

Naast de bovenstaande twee dimensies zijn er meer verschillen. Een kleiner verschil is bijvoorbeeld op welke interval je je rente ontvangt. Sommige aanbieders storten de rente maandelijks, waar anderen deze juist dagelijks bijschrijven. De gedecentraliseerde aanbieders spannen hier echter de kroon. Je krijgt je rente iedere seconde gestort. Realtime dus.

Risico's en overwegingen

In de praktijk ben ik van mening dat dit niet zo heel veel uitmaakt. Dit soort producten zijn immers enkel interessant als je het aandurft om wat geld voor iets langer te laten staan. De enige overweging kan zijn dat als je het toch ineens nodig hebt dat het dan prettig is dat je niet een deel van je laatste rentetermijn kwijt bent als je het op moet nemen.

Flexibel vs. Locked

Een laatste verschil is of je altijd bij geld kunt of dat je het voor periodes vast kunt zetten. Over het algemeen kun je je geld altijd opnemen, alleen bij binance kun je kiezen voor het locken van je assets. Dit uiteraard in ruil voor extra rente.

In het overzichtje hieronder toon ik de maximale rente's op de genoemde assets. Vaak moet je hiervoor je asset voor een periode locken. Doorgaans kun je ook je assets flexibel parkeren, dan krijg je er logischerwijs een lager rendement op.

Bij de gedecentraliseerde aanbieders is het nog weer iets anders. De rente is daar namelijk flexibel en continu afhankelijk van de vraag en het aanbod. Wel kun je vaak de rente zien van de afgelopen periode. Mijn ervaring zegt dat je op stable coins ongeveer 10 procent kunt verwachten.

Exchanges & yieldfarming

Dan nog iets over de innovaties in DeFi (gedecentraliseerde aanbieders) hoek. De genoemde applicaties zijn continue in ontwikkeling. Crypto zou crypto niet zijn als er niet inmiddels weer allerlei innovaties op gedecentraliseerde aanbieders gekomen zou zijn. Zo zijn er inmiddels een aantal exchanges waar je net als bij de andere aanbieders je assets kan stallen en daar rente over kan krijgen. Naast deze initiele functionaliteit worden er wekelijks ook nog tokens verdeeld die bijvoorbeeld recht op divident geven.

Ponzinomics en sushi.

In dat licht bekijk ik ook de meest recente hype; het zogenaamde yield farmen. Aangezien je allerlei assets kunt lenen en uitlenen kun je als je eenmaal deelneemt aan een platform eigenlijk continue het beste rentepercentage volgen. Inmiddels is daar ook weer op geinnoveerd door naast rente ook tokens in de organisatie te verstrekken. Dit heeft allerlei vertroebelende effecten waar ik niet te lang bij stil wil staan. Het is niet voor niets dat dit ook wel met de term ponzinomics wordt aangeduid. In mijn ogen is het vervelende dan ook dat dit de daadwerkelijke toegevoegde waarde van DeFi sterk vertroebeld.

Wellicht ten overvloedde. Op de dag dat ik dit bericht aan het schrijven ben heeft de oprichter van $SUSHI (een van de ponzi's) zijn gains ter waarde van zo'n 20000 ETH uit zijn project gehaald.

People asked if I exited scam. I did not. I am still here. I will continue to participate in the discussion. I will help with the technical part. I will help ensure we have a successful migration.@SatoshiLite did that and Litecoin had no problem surviving.

— Chef Nomi #SushiSwap (@NomiChef) September 5, 2020

Laat dit een waarschuwing zijn dat je alleen in projecten stapt waarvan je de werking min of meer begrijpt 😉.

TL;DR Vergelijking najaar 2020

Hieronder volgt een overzichtje van de applicaties die ik tot nu toe gebruikt heb en wat mijn bevindingen zijn. Onder dit overzicht zal ik in detail op iedere aanbieder ingaan.

|

Naam

|

Type

|

P

|

C

|

Fiat

|

Eur

|

Rente

|

|||

|

Eur

|

Stable

|

BTC

|

ETH

|

||||||

|

Exchange

|

Div

|

9

|

❌

|

❌

|

❌

|

12%

|

1.2%

|

1%

|

|

|

Aave

|

Dapp

|

Realtime

|

7

|

❌

|

❌

|

❌

|

10%

|

❌

|

1%

|

|

Compound

|

Dapp

|

Realtime

|

8

|

❌

|

❌

|

❌

|

3%

|

❌

|

0.3%

|

|

Bedrijf

|

Daily

|

6

|

✅

|

✅

|

8%

|

8%

|

4%

|

4%

|

|

|

Bedrijf

|

Week

|

7

|

❌

|

❌

|

❌

|

11.6%

|

4.5%

|

5%

|

|

|

YouHodler

|

Bedrijf

|

Week

|

4

|

❌

|

❌

|

❌

|

12%

|

4.8%

|

4.5%

|

|

Bedrijf

|

Month

|

6

|

✅

|

✅

|

8.3%

|

8.3%

|

4.4%

|

4.4%

|

|

|

Bedrijf

|

Month

|

7

|

❌

|

❌

|

❌

|

8.6%

|

6%

|

4.5%

|

*C = Mijn eigen inschatting van de credebility van het bedrijf in kwestie; P=De uitbetalingsfrequentie.

Aanbieders in detail

Binance

In de afgelopen jaren is binance misschien wel de meest toegankelijke exchange geworden. Binance komt op mij over als een solide organisatie. Het is extra interessant dat zij nu ook begonnen zijn met het aanbieden van defi producten. Primair omdat je niet nog een risicovol bedrijf toegang tot je crypto geeft. Boven deze algemene voordelen zijn er nog een aantal voordelen aan het gebruik van binance. In de eerste plaats kan je crypto die je daar hebt staan direct naar een flexibel savings account laten storten. Zo pak je toch ongemerkt een paar procentjes rendement mee. Verder kan je tegenwoording DAI (stablecoin) via binance (en zonder transactiekosten!!!) in compound stoppen. Zo pak je zonder fixe kosten te betalen op een relatief veilige manier een prettig rendement. In mijn ogen is binance hierdoor een absolute aanrader.

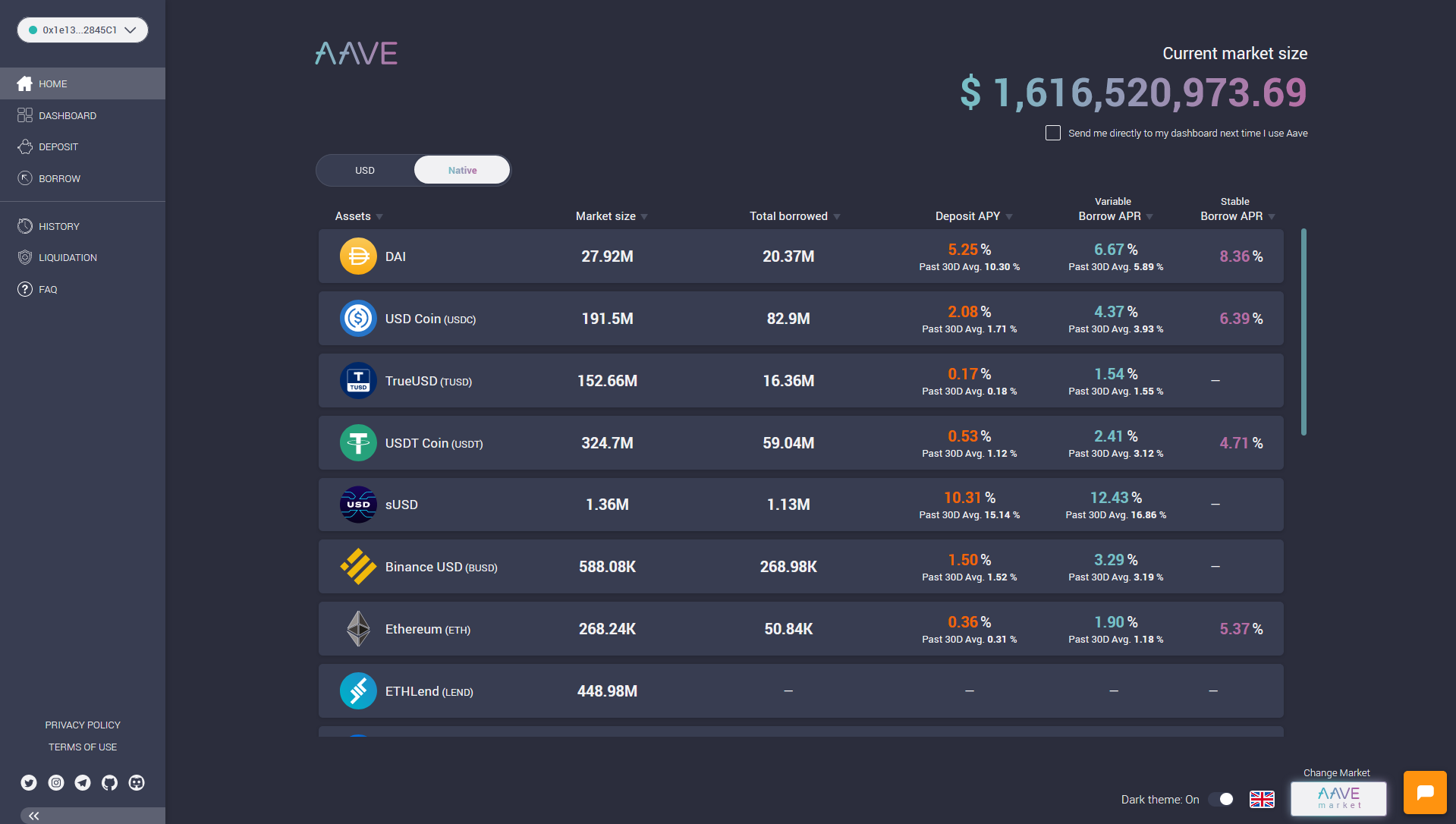

Aave

Aave is wat mij betreft de go-to easy to use gedecentraliseerde optie. Er is eigenlijk niets mooier dan iedere seconde je rendement gestort te zien worden. Aave beschikt over een eenvoudige interface. Het is eenvoudig in gebruik en de interactie met een wallet zoals metamask is een ongekend prettige ervaring. Het platform gebruiken werkt wat mij betreft soms beter dan de gemiddelde iDeal betaling. Qua rendement is de gedecentraliseerde exchange niet de beste optie. Het is echter wel heel vlot, voor mijn gevoel relatief betrouwbaar en een mooie optie om eens kennis te maken met DeFi ons op de lange termijn gaat brengen. De van tijd tot tijd significante transactiekosten zijn wat mij betreft een flink nadeel. Het aardige is ook nog dat je je identificeerd met je wallet. Je zal dus nooit in hoeven te loggen (ook wel eens fijn).

Compound

Compound is eigenlijk het grote broertje van Aave. Ik kan er zelf niet zoveel over zeggen anders dan dat het beeld in mijn ogen overeenkomt met dat van Aave. Zelf heb ik compound echter niet gebruikt. Daarom kan ik er iets minder over zeggen. Naast het verstrekken van rente verdeelt compound ook een governance token.

Nexo.io

Nexo.io is een bedrijf dat, niet geheel toevallig, in Zwitserland gevestigd is en zich bezighoud met cryptolending. Als een van de weinige bedrijven in deze sector claimen ze een aantal audits te hebben gedaan en in het bezit te zijn van de nodige verzekeringen. Dit maakt ze in mijn ogen iets betrouwbaarder dan de jongere broertjes coinloan en youhodler. Of dat in de praktijk ook daadwerkelijk zo is laat ik in het midden. Het is in ieder geval prettig dat je bij nexo een fijn rendement op je fiat kunt krijgen. Ik heb inmiddels zowel gestort als opgenomen en beide acties zijn zonder problemen verlopen. Zowel opname als storten kan zonder kosten.

YouHodler

Wanneer bedrijven, protocollen of tokens een meme achtige naam hebben wordt ik doorgaans een beetje achterdochtig. Alles aan youhodler voelt een beetje ongemakkelijk. De vestiging in malta, de russische ontwikkelaars en oprichters en de gekke naam. Dat neemt niet weg dat ze wel een zeer gunstig tarief op fiat bieden. Ik kon het toch niet laten om ook deze club uit te proberen. Eerlijkheid gebiedt te zeggen dat ze mij nog niet teleurgesteld hebben. Zowel storten als opnemen ging vlot. Het is wel jammer dat ze geen fiat accepteren en dat er bij het opnemen ineens een commissie van 3 USD gevraagd wordt.

Coinloan.io

Coinloan plaats ik in de meeste opzichten tussen Nexo en Youhodler in. Momenteel zijn ze gevestigd in de Baltische staten. In mijn beleving is het een vrij jonge organisatie die online slechts een beperkte aanwezigheid hebben. Ik maak zelf al een klein half jaar gebruik van coinloan en dat is mij nog niet tegen gevallen. Fiat wordt ondersteund en er worden redelijke percentages betaalt. Ook de service is snel en efficiënt. Al met al zou ik zeggen dat coinloan net iets betrouwbaarder is dan YouHodler, daar zijn de percentages echter ook naar. Zowel opnemen als storten ging snel en gemakkelijk. Daarnaast zijn er geen kosten met opnemen en storten verbonden.

Celsius

Celsius is een van de spelers in deze markt waar ik nog geen gebruik van heb gemaakt. Een opvallend aspect van dit bedrijf is dat zij enkel de mogelijkheid hebben om met de app te werken. Er is voor zover ik weet geen webapplicatie beschikbaar. Hoewel de app duidelijk is, is het wel noodzakelijk om een behoorlijk aantal stappen te doorlopen voordat je gebruik kunt maken van de app. Zodra ik de kans heb gehad om celsius te proberen dan zal ik de informatie hier aanvullen.

BlockFi

Tot slot dan nog BlockFi. BlockFi is de oudste aanbieder van het rijtje. De organisatie is gevestigd in de V.S. en is in ieder opzicht de meest betrouwbare partij in het rijtje. Wel is het jammer dat men geen fiat ondersteund en dat de interface in mijn ogen te wensen overlaat. Desondanks zijn de percentages aardig en heb ik met plezier gebruik gemaakt van de diensten. Zowel openemen als storten ging zonder problemen. Voor zover ik weet zijn hier bij BlockFi geen kosten verbonden.

Tokens

Gecentraliseerd: Nexo & coinloan

Inmiddels zijn er diverse organisaties die naast saving en lending producten ook eigen tokens aanbieden. Zo kun je bijvoorbeeld bij zowel nexo als coinloan tokens kopen. Enerzijds zorgt het bezit van tokens dat je een hoger rendement op je geïnvesteerde vermogen krijgt. Bij nexo gaat dit bijvoorbeeld om twee procent extra rente. Verder belooft men een bepaald percentage van de winst te verdelen onder de eigenaren van de tokens. Natuurlijk heb ik dit ook even uitgezocht. Voor zover ik heb kunnen berekenen is dit het eigenlijk niet echt waard. Je kunt het geld dat je in de tokens moet stoppen beter ook gewoon als asset wegzetten. Dat levert meer op.

Natuurlijk kun je zoveel vertrouwen in het platform hebben dat je wilt speculeren op een waardetoename van de tokens. Mijn gevoel zegt dat dit door het gebrek aan een innovatief karakter geen goede investering is.

Gedecentraliseerd: Compound & Aave (LEND)

Deze tokens zorgen niet voor een hoger rentepercentage. Wel is het de bedoeling om de opbrengsten van de applicatie onder de tokenhouders te verdelen. Zoals iedere andere token kan dit interessant zijn. Inmiddels heb ik een klein aantal LEND aangeschaft. Theoretisch zou je door middel van het staken van deze tokens ook zeggenschap in het protocol kunnen krijgen. Op de schaal waarop ik tokens heb is dat niet erg interessant. De reden dat ik deze tokens heb aangeschaft is omdat ik denk dat gedecentraliseerde financiële markten een interessante innovatie is waar ik absoluut wel in geloof.

Conclusie

Inmiddels is wel duidelijk dat cryptolending en saving interessante mogelijkheden zijn. Om nog maar te zwijgen van het feit dat dit allemaal zonder tussenkomst van een centrale organisatie / bank kan. Wat helemaal mooi is, is dat dit inmiddels ook via exchanges mogelijk is geworden.

Er is dus voor ieder wat wils in deze markt, maak dus vooral je eigen afweging welke vorm van decentralized finance het best bij jou past. Ik hoop dat ik wat inzage in mijn ervaringen heb kunnen verschaffen. Op de lange termijn ben ik er van overtuigd dat aave en compound de beste zet zijn. Voor nu kan binance vanuit het oogpunt van betrouwbaarheid en toegankelijkheid de beste keus zijn. Zeker omdat je geen transactiekosten hoeft te betalen lijkt dit momenteel the best of both worlds te zijn.

Bonus

Bij het researchen naar info voor dit berichtje ben ik een paar nuttige tools tegen gekomen:

- DeFi rate (Hier kun je rentepercentages vergelijken)

- txstreet.com (Ether transactie monitor)

- LoanScan (rente vergelijker)